売買

住宅ローンの基礎知識

「住宅ローンって、どういうものなの?」というところからスタートする住宅ローン初心者のみなさま向けに住宅ローンの基礎知識をご紹介しています。

サンケイシャーロックには住宅ローンアドバイザーが在籍しています。住宅ローンのことはもちろん、資金計画の立て方やお客さまに最適な住宅ローンの選び方など懇切丁寧にアドバイスさせていただきます。何かひとつでもお悩みのことやわからないことがございましたら、お気軽にお問い合わせください。

住宅ローンの種類

住宅ローンは主に「公的住宅ローン」と「民間住宅ローン」とに分けられます。

| 公的住宅ローン | 民間住宅ローン | |

|---|---|---|

| 種類 |

|

|

| 主な特徴 |

|

|

住宅ローンの借入審査ポイント

民間金融機関が審査で重視するのは人の条件で、物件の条件については建築基準法などに適合していれば、ほぼクリアできます(ただし、フラット35に関しては物件の条件が重視されます)。

民間金融機関の住宅ローンの審査では、自営業者の場合は過去3年間の確定申告書類の提出を求められることが多く、歩合制の業種や年収に隔たりがあるとマイナス要因になる場合も……。また、会社経営者や役員の場合は、収入だけでなく会社の決算状況の審査対象となり、赤字決算の場合はマイナス要因になるケースが多くなります。

住宅ローン金利の3つのタイプ

住宅ローン金利には「固定金利型」・「固定金利選択型(借入後、一定期間の金利を固定し、終了後に金利タイプを再び選択するもの)」・「変動金利型」の3タイプがあります。各タイプ、金利の決定については以下のような特徴があります。

| 金利タイプ |

|

|

|

|---|---|---|---|

| 金利の決定要素 | 短期プライムレート等の「短期金利」に連動 | 長期国債や長期プライムレート等の「長期金利」に連動 金融機関に差がある |

住宅金融支援機構が提示する金利に、各金融機関が上乗せして決める |

| 適用金利決定時期 | 原則として「融資を実行する時点」の金利が適用される | ||

固定金利型や10年以上固定金利が適用される住宅ローンは、主に国が発行する10年物国債(長期国債)の利回り基準などの長期金(1年以上の借入金利)が目安になっている。

また、変動金利型と2年・3年・5年固定などの固定金利選択型は、主に短期プライムレート(銀行が信用力の高い一流企業に一年以上の短期に貸し出すときの優待金利)などの喚起金利に連動している。

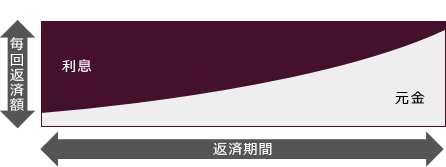

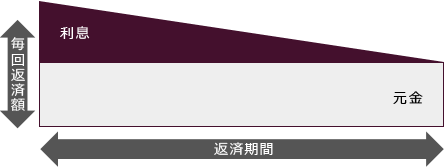

住宅ローンの返済方法

| 元利均等返済 |

毎月返済額が一定のため、返済の目途が立てやすいのが特徴。 毎月の返済額が同じなので、長期にわたる返済計画が立てやすく、また、繰上返済をして支払利息の軽減を図ることもできますが、返済当初は利息の返済にあてられる割合が大きいため、元金が減るペースが遅くなります。 |

|---|---|

| 元金均等返済 |

元金を一定に支払うため、支払回数が増えるごとに返済が減る。 毎月、一定額の元金を返済していくので、「元利均等返済」に比べて、ローン残高が確実に減り、トータルで支払う利息は少ないですが、当初の返済額が大きく、返済負担が重くなります。 |

- 元利均等返済

- 元金均等返済

住宅ローンにかかる税金と諸経費

- 登録免許税

- 印紙税

- 消費税

- 不動産所得税

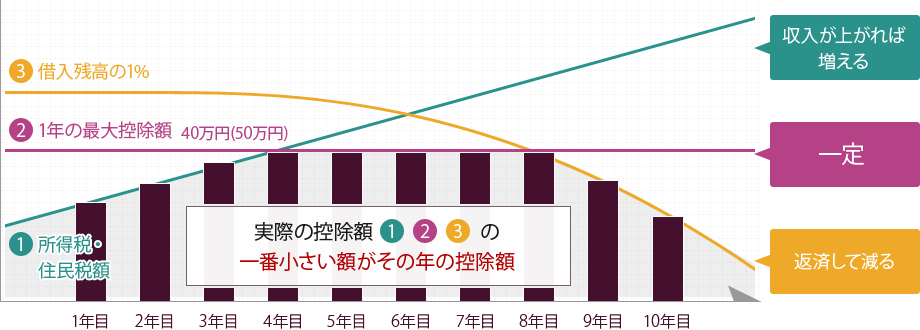

住宅ローン減税について

住宅ローン減税とは住宅ローンを借り入れて住宅を取得した場合に、取得者の金利負担の軽減を図るための制度です。

毎年末(12月末)の住宅ローン残高の1%分が10年間に渡って所得税(一部住民税も)の額から控除されます。

ぜひ、上手に活用しましょう。

- ※あくまで3つの額の最も小さい額が控除対象になることをわかりやすく表現したイメージです。

- ※すまい給付金(国土交通省)の図を加工して作成

その他、住宅ローンの詳しい条件や手続き方法等につきましては、

お気軽に弊社の住宅ローンアドバイザーまでお問い合わせください。

お電話でのお問い合わせ

- TEL

- 042-548-3233

- 営業時間

- 10:30~18:00

- 定休日

- 第2、3火曜日・毎週水曜日

メールでのお問い合わせ